当前位置: 通知公告 国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税

1、业务概述

国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

所称国家需要重点扶持的高新技术企业,是指拥有核心自主知识产权,并同时符合下列条件的企业:

①产品(服务)属于《国家重点支持的高新技术领域》规定的范围;

②研究开发费用占销售收入的比例不低于规定比例;

③高新技术产品(服务)收入占企业总收入的比例不低于规定比例;

④科技人员占企业职工总数的比例不低于规定比例;

⑤高新技术企业认定管理办法规定的其他条件。

《国家重点支持的高新技术领域》和高新技术企业认定管理办法由国务院科技、财政、税务主管部门商国务院有关部门制订,报国务院批准后公布施行。

自2010年1月1日起,以境内、境外全部生产经营活动有关的研究开发费用总额、总收入、销售收入总额、高新技术产品(服务)收入等指标申请并经认定的高新技术企业,其来源于境外的所得可以享受高新技术企业所得税优惠政策,即对其来源于境外所得可以按照15%的优惠税率缴纳企业所得税,在计算境外抵免限额时,可按照15%的优惠税率计算境内外应纳税总额。

2、设定依据

(1)《中华人民共和国企业所得税法》(中华人民共和国主席令〔2007〕第63号)第二十八条第二款

(2)《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令〔2007〕第512号)第九十三条

(3)《财政部国家税务总局关于高新技术企业境外所得适用税率及税收抵免问题的通知》(财税〔2011〕47号)第一条、第四条

(4)《科学技术部财政部 国家税务总局关于印发<高新技术企业认定管理工作指引>的通知》(国科发火〔2008〕362号);

(5)《国家税务总局关于实施高新技术企业所得税优惠有关问题的通知》(国税函〔2009〕203号);

(6)《科技部 财政部国家税务总局关于修订印发<高新技术企业认定管理办法>的通知》(国科发火〔2016〕32号)

(7)《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)

3、申请条件

(1)取得国家需要重点扶持的高新技术企业资格。

(2)申请资料齐全。

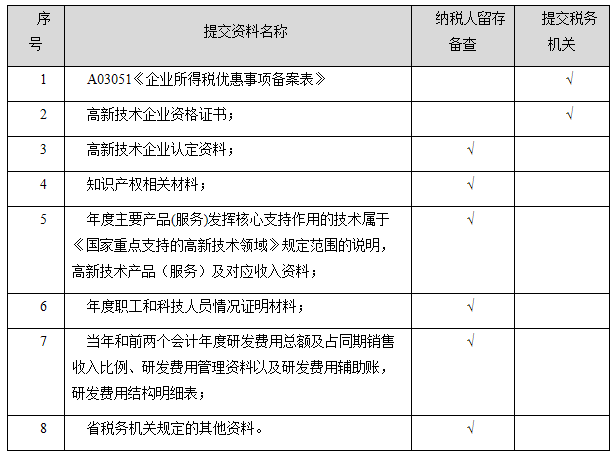

4、办理材料

5、办理时间

不迟于年度汇算清缴纳税申报时备案(每年履行备案手续)。

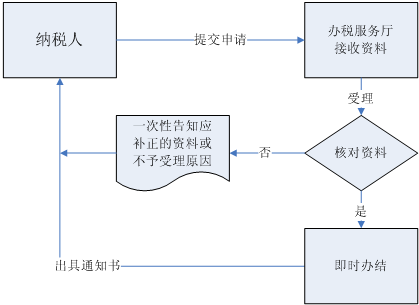

6、税务机关办结时限

即时办结。

7、办理地点

主管税务机关

8、联系电话

9、办理流程

10、样表

湖北政府相关网站

武汉各区政府相关网站

Copyright ©广州拓疆网络科技有限责任公司 All Rights Reserved. 粤ICP备18028746号和粤公网安备44011202000720号